“잠깐 빌려 썼는데 이자가 왜 이렇게 많이 나왔지?”

마이너스통장은 필요한 때 쓰고 바로 갚으면 이자가 적을 것 같지만, 계산 방식을 모르면 이자 폭탄을 맞기 쉽습니다. 일반 신용대출과는 다른 ‘일할 계산’의 원리를 알아야 돈을 아낄 수 있습니다.

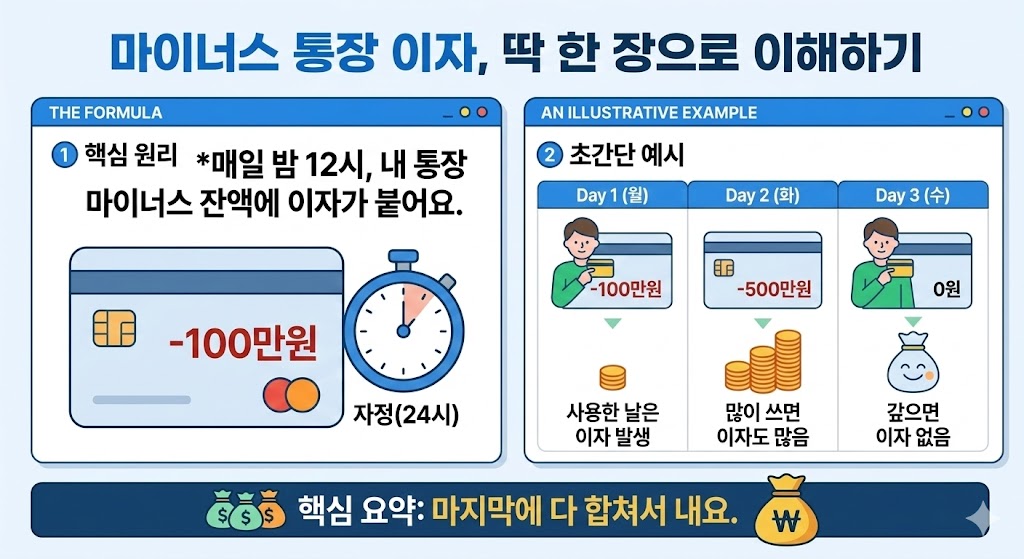

마이너스통장 이자, 하루 단위로 계산됩니다

마이너스통장은 대출 한도 전체가 아니라, 실제로 꺼내 쓴 금액에 대해서만 이자가 붙습니다. 핵심은 ‘매일 최종 잔액’을 기준으로 계산한다는 점입니다.

| 항목 | 계산 방식 | 특징 |

| 계산 주기 | 1일 단위 (일할 계산) | 매일 밤 12시 잔액 기준 |

| 이자 적용 | (사용금액 × 금리) ÷ 365 | 사용한 일수만큼만 부과 |

| 이자 납입 | 매월 정해진 날짜 | 원금에 이자가 합산 (복리 효과) |

예를 들어 1,000만 원 한도에서 500만 원을 연 6% 금리로 딱 하루만 썼다면, 이자는 약 821원입니다. 하지만 이 돈을 갚지 않고 한 달을 버티면 약 2만 5천 원의 이자가 발생합니다.

이자가 이자를 낳는 ‘역복리’ 주의보

마이너스통장의 무서운 점은 매월 결산일에 이자가 빠져나갈 때, 통장 잔액이 마이너스라면 그 이자만큼 대출 원금이 늘어난다는 것입니다.

다음 달에는 ‘원금 + 지난달 이자’ 합계액에 다시 이자가 붙는 ‘복리’ 구조가 됩니다. 이 현상을 방치하면 대출금이 눈덩이처럼 불어나게 됩니다.

마이너스통장 이자 줄이는 3가지 필승법

이자 계산기를 두드리기 전, 실질적으로 이자 부담을 낮출 수 있는 방법들을 실행해야 합니다.

입금은 최대한 빨리, 출금은 늦게

하루 단위로 잔액을 체크하므로, 여유 자금이 생기면 단 몇 시간이라도 통장에 넣어두는 것이 유리합니다. 밤 12시가 되기 전에 입금하면 그날 이자는 줄어듭니다.

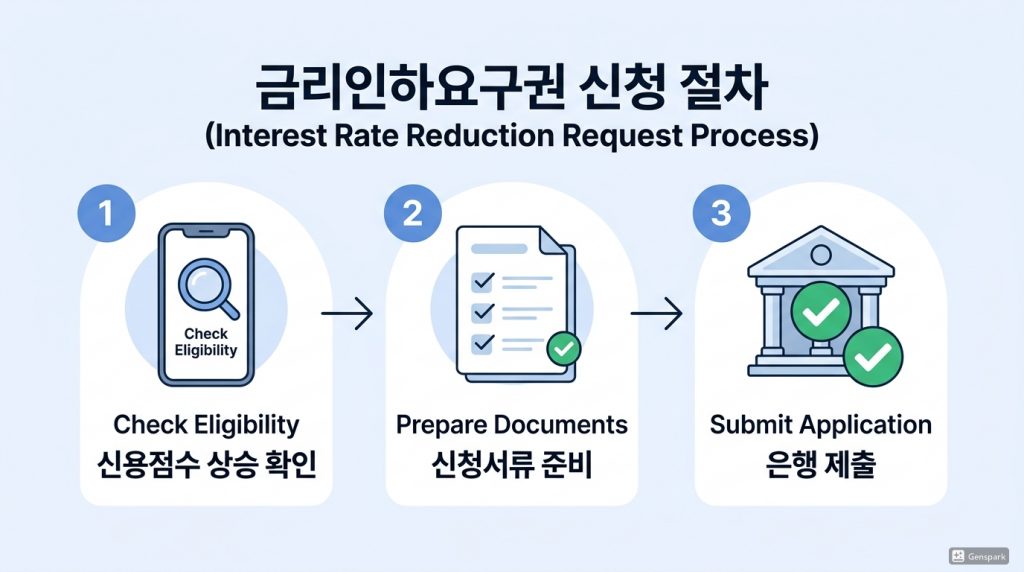

금리인하요구권 적극 활용

승진을 했거나 연봉이 올랐다면 반드시 은행 앱에서 금리인하요구권을 신청하세요. 0.1%만 낮아져도 매달 나가는 고정 비용이 달라집니다.

한도 하향 조정

실제로 쓰는 금액보다 한도가 너무 높게 설정되어 있다면 적정 수준으로 낮추세요. 한도 설정만으로도 신용 점수에 영향을 줄 수 있고, 과도한 지출을 막는 안전장치가 됩니다.

결론: 마이너스통장은 ‘하루’ 단위로 이자가 쌓이는 시한폭탄과 같습니다. 매일 밤 12시 전 잔액을 1원이라도 줄이는 습관이 최고의 재테크입니다.

지금 마이너스통장 잔액을 확인해 보세요. 혹시 이자가 원금에 합산되어 불어나고 있지는 않나요? 궁금한 점은 댓글로 남겨주세요!