“로또 1등까지는 아니어도, 내 통장에 딱 1억 원이 있다면? 상상만 해도 즐겁지만, 막상 이 돈을 어디에 둬야 이자를 더 많이 받을지 고민되시죠?”

2026년 현재, 금리 상황이 시시각각 변하면서 돈을 ‘묶어둘지’ 아니면 ‘언제든 뺄 수 있게 둘지’ 결정하는 것이 매우 중요해졌습니다. 1억 원을 예치했을 때 정기예금과 파킹통장의 실제 이자 차이, 초등학생도 계산할 수 있을 만큼 쉽게 핵심만 짚어드립니다.

1. 정기예금: “한 번 묶고 목돈 받자”

정기예금은 약속한 기간(보통 1년) 동안 돈을 절대 건드리지 않는 대신, 파킹통장보다 조금 더 높은 금리를 보장받는 방식입니다.

- 예상 금리: 연 3.5% 기준 (2026년 시중은행 평균치 가정)

- 특징: 중간에 돈을 빼면 이자가 거의 사라지는 ‘중도해지 손해’가 큽니다.

2. 파킹통장: “잠시 주차하고 자유롭게”

차를 잠시 주차(Parking)하듯, 언제든 돈을 넣고 뺄 수 있는 통장입니다. 매일매일 이자가 쌓이는 것이 매력적이죠.

- 예상 금리: 연 2.5% 기준 (주요 인터넷 은행 기준)

- 특징: 금리가 수시로 변할 수 있지만, 급전이 필요할 때 바로 꺼내 쓸 수 있습니다.

1억 원 예치 시 이자 차이 한눈에 보기

1억 원을 1년 동안 넣어두었을 때, 세금(15.4%)을 떼고 실제로 내 손에 들어오는 돈은 얼마일까요?

1억 원 예치 시 실수령 이자 (1년 기준)

| 구분 | 적용 금리 (연) | 세전 이자 | 세후 실수령액 |

| 정기예금 | 3.5% | 3,500,000원 | 2,961,000원 |

| 파킹통장 | 2.5% | 2,500,000원 | 2,115,000원 |

결과 분석: 1억 원을 똑같이 예치했을 때, 정기예금이 파킹통장보다 약 84만 원 정도 이자를 더 많이 받습니다. 한 달에 약 7만 원 정도를 더 버는 셈이죠!

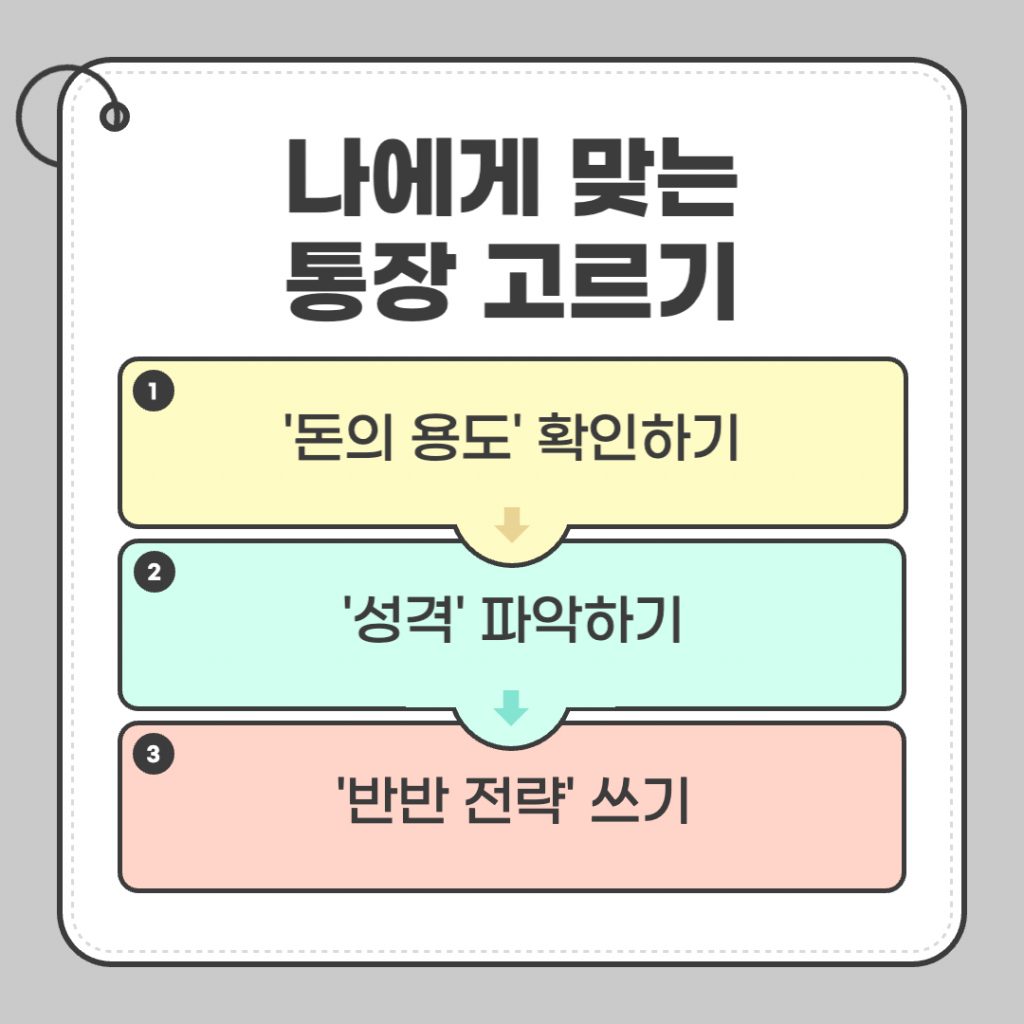

나에게 맞는 통장 고르는 3단계 액션 플랜

1억 예금 이자 차이만 보고 결정하지 마세요. 내 상황에 맞는 ‘돈의 집’을 찾아줘야 합니다.

- 1단계: ‘돈의 용도’ 확인하기 – 1년 안에 결혼 자금이나 이사 비용으로 써야 한다면? 이자가 적더라도 파킹통장이 정답입니다.

- 2단계: ‘성격’ 파악하기 – 돈이 눈에 보이면 쓰고 싶은 분들 계시죠? 그런 분들은 무조건 정기예금에 꽁꽁 묶어두는 것이 돈을 버는 길입니다.

- 3단계: ‘반반 전략’ 쓰기 – 7천만 원은 예금에 묶고, 3천만 원은 파킹통장에 넣어 수익과 비상금을 동시에 챙기세요.

결론: 84만 원의 가치, 당신의 선택은?

1억 원을 맡겼을 때 발생하는 84만 원의 차이는 결코 작지 않습니다. 하지만 갑자기 돈을 뺄 일이 생겨 예금을 해지하면 파킹통장 이자보다 훨씬 적은 돈을 받게 됩니다. 결국 ‘기간’을 지킬 수 있느냐가 핵심입니다.