2026년 상반기 AI 주식 시장은 ‘단순 기대감’이 아닌 ‘현금 흐름’이 지배합니다. 엔비디아가 여전히 강력하지만, 공급망의 병목을 해결하는 TSMC와 메모리 주도권을 쥔 SK하이닉스의 주가 탄력성이 더 높을 것으로 분석됩니다. 지금 포트폴리오를 재편하지 않으면 반도체 슈퍼 사이클의 마지막 과실을 놓칠 수 있습니다.

엔비디아(NVDA): 블랙웰을 넘어 루빈(Rubin)으로의 세대교체

엔비디아는 2026년 상반기에도 AI 대장주 자리를 지키겠지만, 주가는 ‘실적 기대치’와의 싸움에 직면합니다. 2026년 하반기 출시 예정인 차세대 아키텍처 ‘루빈(Rubin)’에 대한 가시성이 주가의 핵심 트리거가 될 것입니다.

- 투자 포인트: 5,000억 달러 규모의 주문 잔고와 블랙웰(Blackwell) 생산 물량 완판.

- 리스크: 빅테크(MS, 구글, 메타)의 자체 AI 칩 채택 확대에 따른 점유율 하락 우려.

TSMC(TSM): 2nm 양산 시작과 독점적 지위의 강화

2026년 상반기 가장 확실한 승자는 TSMC입니다. 2026년 1월부터 본격적인 2nm(나노) 공정 양산이 시작되면서 애플, 엔비디아, AMD의 물량을 독점하고 있습니다.

- 수익성 극대화: 2nm 웨이퍼 단가는 3nm 대비 약 66% 급등한 3만 달러 수준으로 예상되며, 이는 사상 최대 영업이익으로 직결됩니다.

- 데이터 시각화: TSMC의 공정별 매출 비중 전망 (2026 상반기)

| 공정 (Node) | 매출 비중 전망 | 주요 고객사 |

| 2nm (신규) | 15% | 애플(A20), 엔비디아(루빈) |

| 3nm | 45% | 인텔, AMD, 퀄컴 |

| 5nm 이하 | 30% | 오토모티브, 일반 가전 |

| 기타 | 10% | 레거시 공정 |

SK하이닉스: HBM4로 굳히는 메모리 천하

삼성전자의 거센 추격에도 불구하고, SK하이닉스는 2026년 상반기 HBM4(6세대) 시장에서 선점 효과를 누릴 전망입니다. 엔비디아와의 견고한 파트너십이 주가의 하방 경직성을 확보해 줍니다.

- HBM4 양산: 2026년 3분기 본격 양산을 앞두고 상반기 중 수율 확보 소식이 주가를 견인할 핵심 재료입니다.

- 실천 가이드: SK하이닉스 투자 시 ‘HBM 매출 비중’이 전체의 50%를 넘어서는지 분기 보고서를 통해 반드시 확인하십시오.

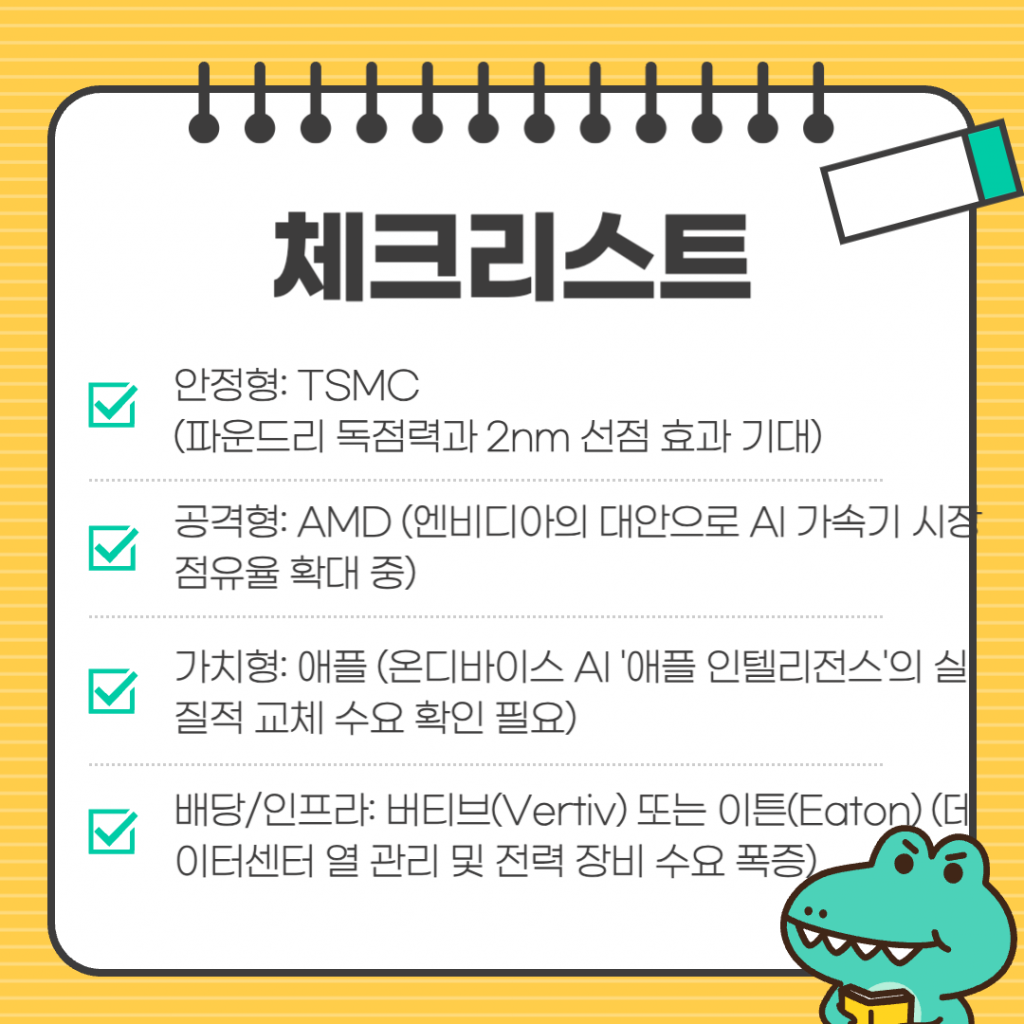

2026 상반기 종목별 투자 전략 체크리스트

단순히 유명한 주식을 사는 것이 아니라, 자신의 투자 성향에 맞는 종목을 선택해야 합니다.

- 안정형: TSMC (파운드리 독점력과 2nm 선점 효과 기대)

- 공격형: AMD (엔비디아의 대안으로 AI 가속기 시장 점유율 확대 중)

- 가치형: 애플 (온디바이스 AI ‘애플 인텔리전스’의 실질적 교체 수요 확인 필요)

- 배당/인프라: 버티브(Vertiv) 또는 이튼(Eaton) (데이터센터 열 관리 및 전력 장비 수요 폭증)

결론: 1등주에 집착하기보다 ‘병목’에 투자하라

2026년 상반기는 누가 더 좋은 AI를 만드느냐보다, 누가 그 AI를 돌릴 ‘판’을 까느냐가 중요합니다. 전력 부족을 해결할 인프라주와 반도체 미세 공정의 필수인 EUV 장비주(ASML)를 포트폴리오에 섞어 변동성을 낮추십시오.

지금 보유하신 종목 중 2026년 양산 계획이 불투명한 종목이 있다면, 이번 상반기 반등장을 이용해 교체 매매를 검토하시기 바랍니다.

핑백: 2026년 반도체·AI 주식 전망, 하락장 피할 3가지 핵심 지표 - bizion