“5년이나 어떻게 기다려요? 중간에 깨면 손해 아닌가요?”

청년도약계좌 가입을 망설였던 가장 큰 이유가 바로 ‘긴 유지 기간’이었습니다. 하지만 2026년 들어 정부 지침이 파격적으로 바뀌면서, 이제 중도해지는 더 이상 손해가 아닌 전략이 되었습니다.

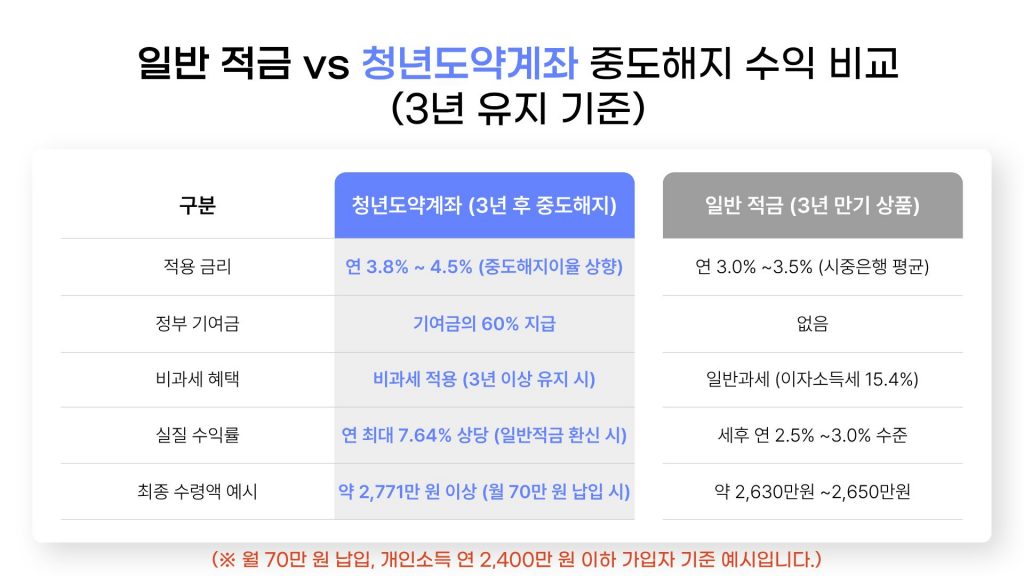

3년만 유지해도 비과세 혜택 그대로

가장 큰 변화는 비과세 적용 기간의 단축입니다. 과거에는 5년을 꽉 채워야만 이자소득세 15.4%를 면제받을 수 있었지만, 이제는 3년만 유지해도 비과세 혜택을 챙길 수 있습니다.

| 구분 | 변경 전 (5년 미만 해지) | 변경 후 (3년 이상 유지 시) |

| 이자소득세 | 15.4% 과세 | 0% 비과세 적용 |

| 정부 기여금 | 전액 환수 | 일부 지급 (비중 확대) |

| 은행 우대금리 | 적용 불가 | 유지 기간 비례 적용 |

일반 적금에 가입했다면 떼였을 세금을 고스란히 내 주머니에 넣을 수 있다는 뜻입니다. 3년만 버텨도 시중 은행 적금보다 훨씬 높은 실질 수익률을 보장받게 됩니다.

정부 기여금까지 챙기는 ‘특별 사유’ 확대

단순 변심이 아니라 어쩔 수 없는 상황으로 해지할 때는 5년을 채운 것과 동일한 혜택을 줍니다. 2026년에는 이 ‘특별 중도해지’ 요건이 대폭 완화되었습니다.

결혼이나 주택 구입처럼 청년들의 생애 주기에서 발생하는 굵직한 이벤트들이 특별 사유에 포함되었습니다. 이 경우 정부 기여금은 물론이고 비과세 혜택까지 100% 누리며 목돈을 찾아갈 수 있습니다.

청년도약계좌 특별 중도해지 인정 사유

본인이 아래 항목 중 하나라도 해당한다면, 중도해지를 해도 만기 해지와 동일한 수익을 얻을 수 있습니다.

| 사유 구분 | 세부 내용 및 조건 | 주요 증빙 서류 |

| 1. 가입자의 사망 | 가입자 본인이 사망한 경우 | 사망진단서 또는 기본증명서 |

| 2. 해외 이주 | 거주 이전을 목적으로 출국하는 경우 | 해외이주신고 확인서 |

| 3. 가입자의 퇴직 | 다니던 직장에서 퇴사한 경우 (6개월 이내) | 퇴직증명서 또는 퇴직소득원천징수영수증 |

| 4. 사업장의 폐업 | 운영하던 사업을 그만두게 된 경우 (6개월 이내) | 폐업사실증명원 |

| 5. 생애 최초 주택 구입 | 본인 명의로 생애 첫 집을 산 경우 (6개월 이내) | 지방세 세목별 과세증명서 등 |

| 6. 질병 및 상해 | 3개월 이상 입원치료나 요양이 필요한 경우 | 의료기관 발급 진단서 |

| 7. 혼인 및 출산 | 가입 기간 중 결혼하거나 아이를 낳은 경우 | 혼인관계증명서 또는 가족관계증명서 |

해지하기 전 ‘담보대출’을 먼저 고려하세요

당장 급전이 필요한데 특별 사유에 해당하지 않는다면, 해지 대신 ‘담보대출’을 활용하는 것이 유리합니다. 청년도약계좌에 납입한 금액을 담보로 저금리 대출을 받을 수 있어, 가입 기간을 유지하면서 자금난을 해결할 수 있습니다.

결론: 3년만 채워도 비과세 혜택을 누릴 수 있으니, 5년이라는 시간에 겁먹지 말고 일단 시작하는 것이 무조건 이득입니다.

지금 여러분의 통장에는 얼마가 쌓여 있나요? 중도해지를 고민 중이라면 내가 ‘특별 사유’에 해당하는지 지금 바로 확인해 보세요!