집을 사고 싶은데 내 통장에 있는 돈만으로는 부족할 때가 많습니다. 이때 은행에서 돈을 빌려야 하는데, 내가 사고 싶은 집값의 100%를 다 빌려주지는 않습니다. 대출받기 전 LTV 계산법을 정확히 모르면 계약금을 날리거나 이사 계획이 꼬일 수 있어 주의가 필요합니다. 오늘은 초등학생도 이해할 수 있을 만큼 쉽게 LTV의 뜻과 계산 방법을 알려드립니다.

LTV란 무엇이며 왜 중요한가요?

LTV는 ‘Loan To Value’의 줄임말로, 우리말로는 ‘주택담보대출비율’이라고 부릅니다. 쉽게 말해 “집값의 몇 퍼센트까지 돈을 빌려줄 것인가”를 정한 규칙입니다.

정부는 집값이 너무 오르거나 사람들이 빚을 너무 많이 지는 것을 막기 위해 이 비율을 정해둡니다. 예를 들어 LTV가 70%라면, 10억 원짜리 집을 살 때 최대 7억 원까지만 은행에서 빌릴 수 있다는 뜻입니다. 나머지 3억 원은 반드시 내 돈이 있어야 합니다.

우리 집 대출 한도 직접 계산해보기

은행은 내가 사고 싶은 집의 ‘현재 매매가’가 아니라 **’KB부동산 시세’**를 기준으로 대출 한도를 정합니다. 내가 5억 원에 계약했어도 시세가 4억 8천만 원이라면 4억 8천만 원을 기준으로 LTV를 적용합니다.

| 구분 | 주택 가격 (예시) | LTV 비율 | 최대 대출 가능 금액 |

| 규제 지역 | 5억 원 | 50% | 2억 5,000만 원 |

| 비규제 지역 | 5억 원 | 70% | 3억 5,000만 원 |

| 생애 최초 구매 | 5억 원 | 80% | 4억 원 |

참고: 실제 대출액은 개인의 소득(DTI, DSR)에 따라 줄어들 수 있습니다.

대출받기 전 LTV 확인 시 주의할 점

대출을 신청할 때 LTV만 믿고 있다가 당황하는 경우가 있습니다. 바로 ‘방 공제(방 빼기)’ 때문입니다. 주택임대차보호법에 따라 나중에 세입자에게 돌려줘야 할 최우선 변제금을 미리 빼고 대출을 해줍니다.

따라서 실제 대출금은 (시세 × LTV) - 방 공제 금액이 됩니다. 만약 방 공제를 피하고 싶다면 ‘모기지보험(MCG)’을 가입하여 한도를 꽉 채워 받을 수도 있습니다. 대출받기 전 LTV 계산법을 활용할 때 이 방 공제 금액까지 고려해야 완벽한 자금 계획이 세워집니다.

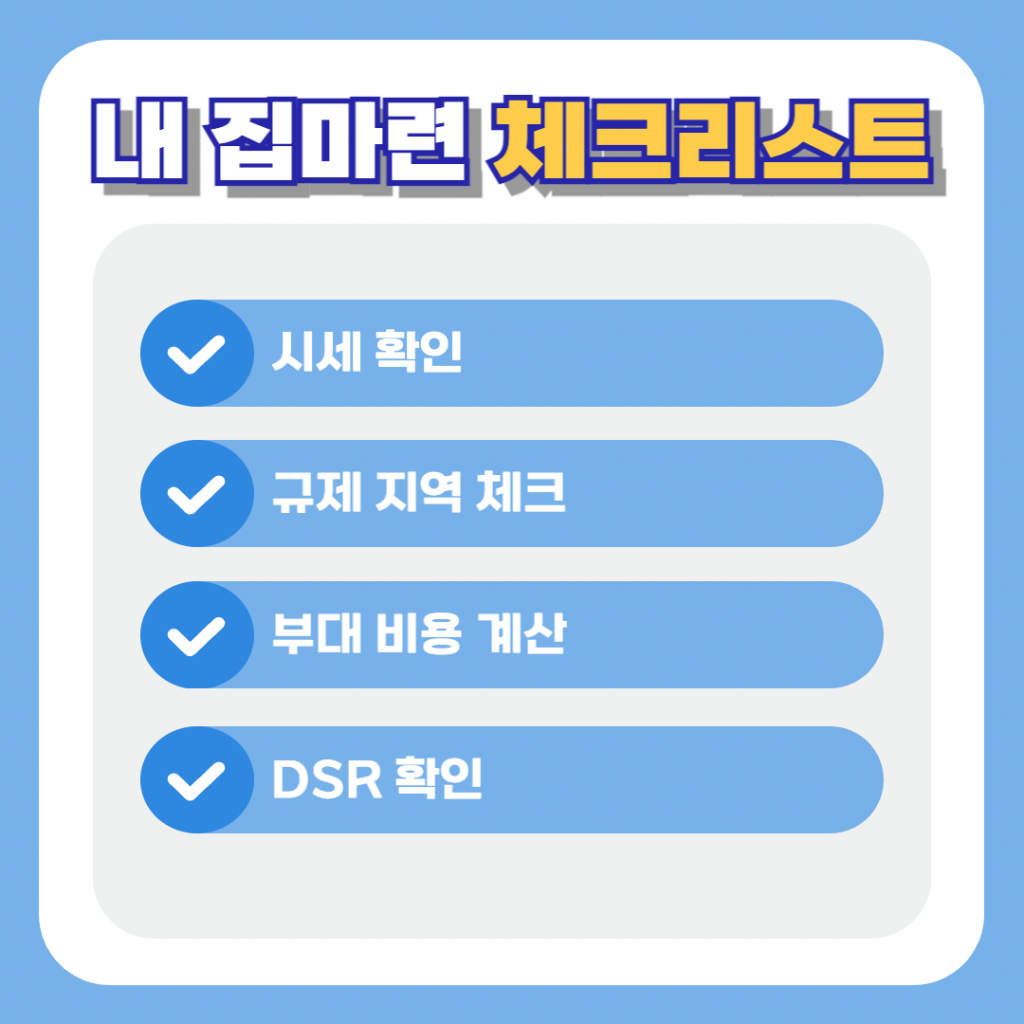

내 집 마련 자금 계획 체크리스트

- 시세 확인: 네이버 부동산이나 KB부동산에서 사고 싶은 단지의 ‘시세’를 확인했나요?

- 규제 지역 체크: 내가 사려는 지역이 규제 지역(강남3구, 용산 등)인지 확인했나요?

- 부대 비용 계산: 취득세, 복비, 이사비 등 집값의 약 3~5% 여유 자금이 있나요?

- DSR 확인: 내 연봉으로 갚을 수 있는 원리금 한도 내에 들어오나요?

결론: 꼼꼼한 확인이 내 집을 지킵니다

집을 사는 과정에서 가장 가슴 떨리는 순간은 대출 심사 결과가 나올 때입니다. 미리 대출받기 전 LTV 계산법을 숙지하고 내 가용 자금을 파악한다면, 무리한 빚 없이도 행복한 내 집 마련에 성공할 수 있습니다.

지금 바로 관심 있는 아파트의 KB시세를 조회하고, 위 표를 참고해 여러분의 대출 한도를 계산해 보세요. 자금 계획이 명확해지면 내 집으로 가는 길이 훨씬 가까워질 것입니다.