자고 일어나면 오르는 물가 때문에 걱정 많으시죠? 올해 실손보험료 7.8% 인상 소식까지 들려오면서 매달 내는 보험료가 큰 부담으로 다가오고 있습니다. 당장 3월부터 바뀐 고지서를 받게 될 텐데, 과연 비싼 기존 보험을 유지해야 할지 아니면 저렴한 5세대로 갈아타야 할지 명확한 기준을 정리해 드립니다.

실손보험료 7.8% 인상, 왜 5세대로 갈아타라고 할까?

보험료가 오르는 가장 큰 이유는 보험사가 손해를 많이 보고 있기 때문입니다. 특히 1세대부터 3세대까지 과거에 가입한 상품일수록 인상 폭이 큽니다. 반면 새롭게 나온 5세대 실손보험은 초기 보험료가 매우 저렴하다는 장점이 있습니다.

정부는 병원을 자주 가지 않는 사람들의 부담을 줄이기 위해 ‘쓴 만큼 내는’ 방식을 도입했습니다. 즉, 병원에 안 가면 보험료를 깎아주고, 병원을 너무 자주 가면 보험료를 더 내게 만드는 구조입니다.

세대별 장단점과 보험료 특징

내가 가진 보험이 몇 세대인지에 따라 대처 방법이 달라집니다. 아래 표를 통해 나의 상황을 체크해 보세요.

| 구분 | 주요 특징 | 장점 | 단점 |

| 1~2세대 | 자기부담금이 거의 없음 | 병원비 대부분을 돌려받음 | 보험료 인상 폭이 매우 큼 |

| 3~4세대 | 과잉 진료 방지 장치 도입 | 적정한 보험료 수준 | 비급여 이용 시 할증 가능성 |

| 5세대 | 이용량에 따른 할인/할증 | 초기 보험료가 가장 저렴함 | 병원을 자주 가면 할증 발생 |

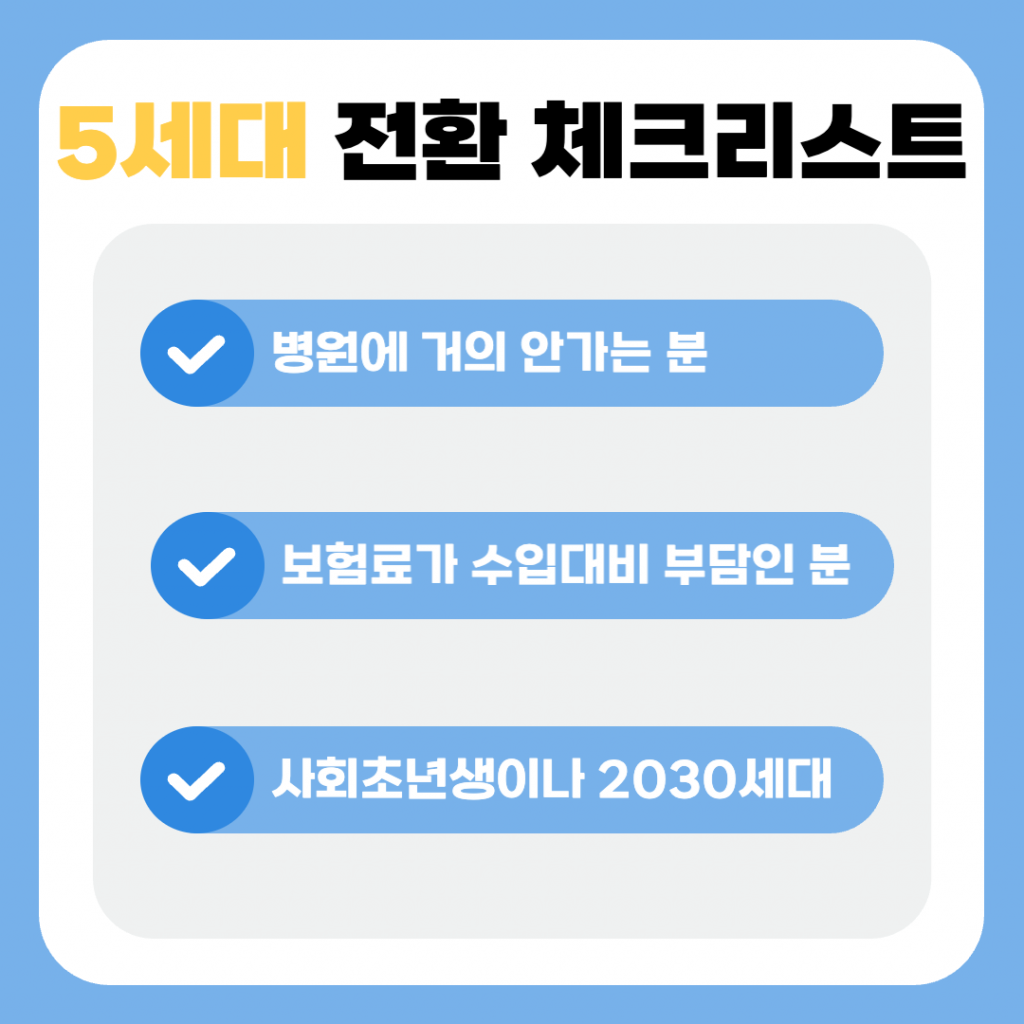

5세대 전환, 이런 분들에게 추천합니다

무조건 갈아타는 것이 정답은 아닙니다. 아래 조건에 해당한다면 실손보험료 7.8% 인상 부담을 줄이기 위해 전환을 진지하게 고민해 보세요.

- 병원에 거의 안 가는 건강한 분: 1년에 병원을 한두 번 갈까 말까 한다면 비싼 1~2세대 보험료를 낼 이유가 없습니다.

- 보험료가 수입 대비 너무 부담되는 분: 당장 매달 나가는 고정 지출을 줄여야 한다면 5세대가 훌륭한 대안입니다.

- 사회초년생이나 2030 세대: 젊고 건강할 때는 저렴한 보험료로 혜택을 유지하는 것이 경제적입니다.

반대로 만성질환이 있거나 도수치료, 영양제 주사 등 ‘비급여 진료’를 자주 받는 분들은 기존 보험을 유지하는 것이 오히려 이득일 수 있습니다.

내가 갈아타야 할까? 3초 자가 진단

전환 여부가 고민된다면 딱 세 가지만 확인하세요.

- 최근 1년간 병원비로 100만 원 이상 썼나요? (Yes → 유지 / No → 전환 고려)

- 매달 내는 보험료가 10만 원을 넘나요? (Yes → 전환 고려 / No → 유지)

- 향후 2~3년 내에 큰 수술이나 입원 계획이 있나요? (Yes → 유지 / No → 전환 고려)

결론: 현명한 선택이 지갑을 지킵니다

이번 실손보험료 7.8% 인상 5세대 전환 이슈의 핵심은 ‘나의 건강 상태’입니다. 무조건 오래된 보험이 좋다는 생각에 비싼 보험료를 억지로 버티는 것은 현명하지 않습니다. 반대로 싸다고 덥석 갈아탔다가 나중에 병원비 폭탄을 맞아서도 안 됩니다.

지금 바로 본인의 최근 병원 방문 기록을 살펴보세요. 만약 건강에 자신 있다면 5세대로 전환하여 매달 치킨 한 마리 값을 아끼는 지혜를 발휘해 보시기 바랍니다.

더 궁금한 점이 있다면 아래 댓글로 현재 가입하신 세대와 고민을 남겨주세요!