“혹시 올해 연말정산 결과 보고 ‘세금 폭탄’ 맞으셨나요?”

남들은 13월의 월급이라며 보너스 챙길 때, 나만 생돈 나가는 기분… 정말 억울하죠. 하지만 좌절하긴 이릅니다. 3월부터 딱 ‘2가지’만 세팅해두면, 내년 이맘때 당신의 통장엔 최소 115만 원이 찍히게 됩니다.

국가가 공식적으로 허락한 ‘합법적 돈 복사’ 2026 연말정산 절세 전략, 지금 바로 공개합니다.

2026 연말정산 절세 전략의 핵심: ISA vs 일반 계좌 비교

내년 연말정산에서 승리하기 위한 가장 빠른 길은 계좌의 종류를 바꾸는 것입니다. 일반 계좌에서 내는 세금만 아껴도 수익률이 달라집니다.

| 구분 | 일반 주식 계좌 | 2026 연말정산 절세 전략 (ISA+IRP) |

| 이자/배당 과세 | 15.4% (무조건 발생) | 비과세 및 분리과세 혜택 |

| 세액공제 | 없음 | 최대 115.5만 원 즉시 환급 |

| 추천 대상 | 단기 매매 위주 | 내년 환급금이 절실한 직장인 |

💡 꿀팁: 연봉 5,500만 원 이하 직장인이라면 IRP 납입 시 16.5%를 즉시 돌려받습니다. 이건 1년 확정 수익률이 16.5%라는 뜻입니다.

왜 ‘3월’인가? 절세 골든타임을 놓치면 안 되는 이유

연말정산은 12월에 하는 게 아닙니다. 3월부터 자산 배분을 끝내야 합니다.

- 복리 효과 극대화: 세금으로 나갈 돈이 계좌 안에서 재투자되어 수익률을 높입니다.

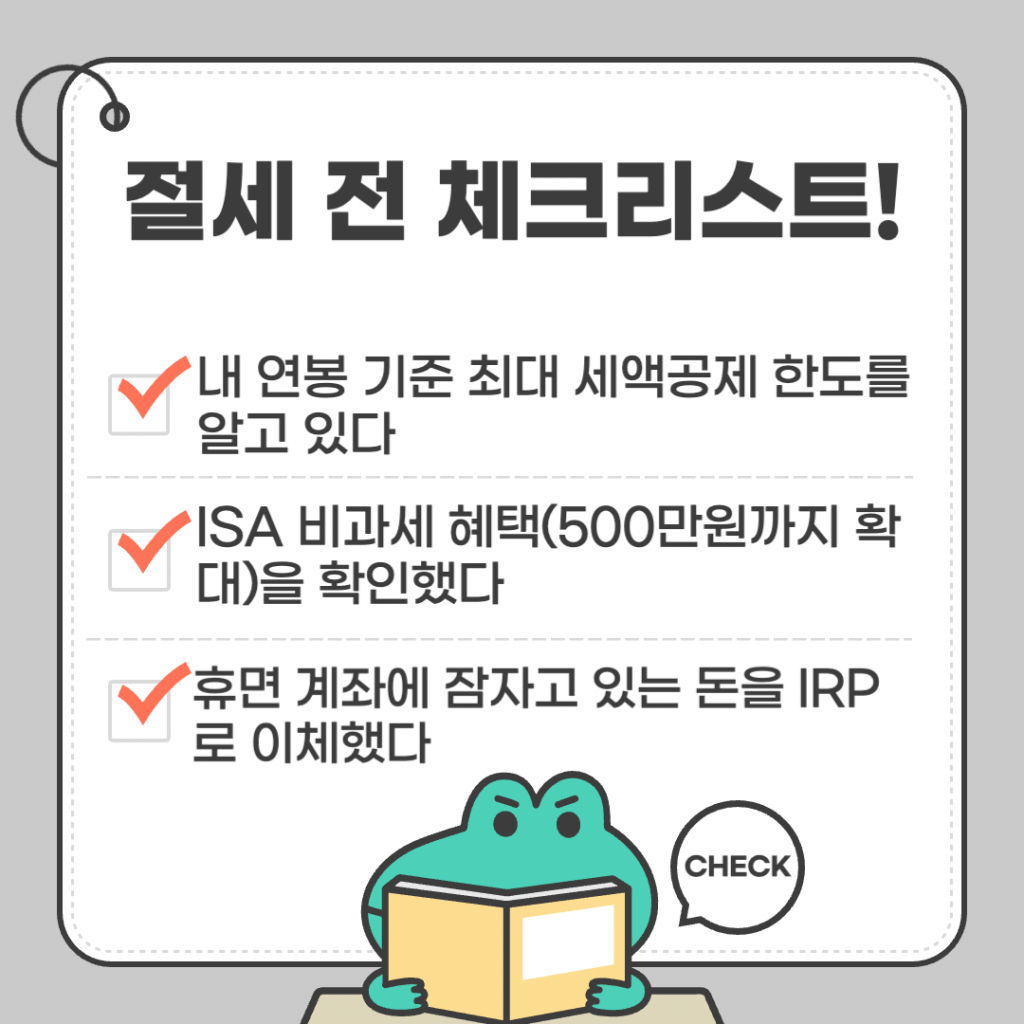

- 한도 최적화: ISA 연간 2,000만 원 한도를 미리 채워두어야 나중에 후회하지 않습니다.

내 통장을 지키는 ISA vs IRP 완벽 활용법

두 계좌의 성격이 다르니 목적에 맞게 활용해야 합니다.

- ISA (중개형): 3년만 유지하면 비과세! 주식/ETF 투자가 목적이라면 필수입니다.

- IRP (퇴직연금): 당장 내년 ‘환급금’을 늘리고 싶다면 무조건 1순위입니다.

지금 당장 따라 하는 3분 절세 세팅 (Step-by-Step)

- 주거래 은행/증권사 앱을 켭니다.

- ‘중개형 ISA’ 계좌를 개설하고 월 50만 원씩 자동이체를 설정하세요.

- ‘IRP’ 계좌를 만들고 연간 900만 원 한도를 채울 계획을 세우세요.

- 이미 개설했다면, 기존 일반 계좌의 주식을 ISA로 옮기는 것만으로도 절세가 시작됩니다.

체크리스트: 당신은 받을 준비가 됐나요?

“남들 다 받는 혜택, 나만 몰라서 버리고 있진 않으신가요?”

세금은 아는 만큼 돈이 됩니다. 오늘 알려드린 2026 연말정산 절세 전략을 지금 바로 실행해 보세요. 내년 2월, 웃으며 환급금을 확인하는 당신의 모습이 보일 겁니다.

이 글이 도움되었다면?

주변의 ‘세금 폭탄’ 맞은 동료들에게 이 글을 공유해 주세요! 공유 한 번이 누군가에게는 100만 원의 가치가 될 수 있습니다.

- 2026년 지금 당장 사야 할 ETF TOP 5 (나스닥100 vs S&P500)

아직도 예금에만 돈을 묶어두고 계신가요? 2026년 시장은 AI 산업의 폭발적 성장과 유동성 장세가 맞물리며 역대급… 자세히 보기: 2026년 지금 당장 사야 할 ETF TOP 5 (나스닥100 vs S&P500)

아직도 예금에만 돈을 묶어두고 계신가요? 2026년 시장은 AI 산업의 폭발적 성장과 유동성 장세가 맞물리며 역대급… 자세히 보기: 2026년 지금 당장 사야 할 ETF TOP 5 (나스닥100 vs S&P500) - 배당금 200만 원 받으면 세금 얼마? ISA 계좌 절세 계산기

똑같이 배당주에 투자해도 누구는 세금을 떼이고, 누구는 한 푼도 안 냅니다. 그 차이는 바로 어떤… 자세히 보기: 배당금 200만 원 받으면 세금 얼마? ISA 계좌 절세 계산기

똑같이 배당주에 투자해도 누구는 세금을 떼이고, 누구는 한 푼도 안 냅니다. 그 차이는 바로 어떤… 자세히 보기: 배당금 200만 원 받으면 세금 얼마? ISA 계좌 절세 계산기 - 기관이 99일 동안 숨기며 산 2차전지? 반등 증거 TOP 3

“종목 매수 상위에 2차전지가 없는데 무슨 반등인가요?” 맞습니다. 개별 종목 리스트만 보면 기관은 조용해 보입니다…. 자세히 보기: 기관이 99일 동안 숨기며 산 2차전지? 반등 증거 TOP 3

“종목 매수 상위에 2차전지가 없는데 무슨 반등인가요?” 맞습니다. 개별 종목 리스트만 보면 기관은 조용해 보입니다…. 자세히 보기: 기관이 99일 동안 숨기며 산 2차전지? 반등 증거 TOP 3 - 기관이 몰래 담는 2차전지? 낙폭과대주 반등 시나리오 TOP 3

아직도 전쟁 수혜주나 방산주만 쫓아다니고 계신가요? 모두가 2차전지는 끝났다고 말할 때, 영리한 기관들은 이미 ‘조용한… 자세히 보기: 기관이 몰래 담는 2차전지? 낙폭과대주 반등 시나리오 TOP 3

아직도 전쟁 수혜주나 방산주만 쫓아다니고 계신가요? 모두가 2차전지는 끝났다고 말할 때, 영리한 기관들은 이미 ‘조용한… 자세히 보기: 기관이 몰래 담는 2차전지? 낙폭과대주 반등 시나리오 TOP 3 - 2026년 3월 주식 휴장일 및 정부 증시 안정화 대책 요약 ✅

2026년의 봄, 주식 시장에도 따뜻한 볕이 들 수 있을까요? 3월은 본격적인 주주총회 시즌이자 정부의 강력한… 자세히 보기: 2026년 3월 주식 휴장일 및 정부 증시 안정화 대책 요약 ✅

2026년의 봄, 주식 시장에도 따뜻한 볕이 들 수 있을까요? 3월은 본격적인 주주총회 시즌이자 정부의 강력한… 자세히 보기: 2026년 3월 주식 휴장일 및 정부 증시 안정화 대책 요약 ✅ - 폭락장 유일한 탈출구? 3월 공모주 청약 일정 및 대장주 총정리 🚀

코스피, 코스닥 지수가 연일 하락하며 “이제 주식은 끝인가”라는 탄식이 여기저기서 들려오고 있습니다. 하지만 똑똑한 투자자들은… 자세히 보기: 폭락장 유일한 탈출구? 3월 공모주 청약 일정 및 대장주 총정리 🚀

코스피, 코스닥 지수가 연일 하락하며 “이제 주식은 끝인가”라는 탄식이 여기저기서 들려오고 있습니다. 하지만 똑똑한 투자자들은… 자세히 보기: 폭락장 유일한 탈출구? 3월 공모주 청약 일정 및 대장주 총정리 🚀